Zum 01.07.2021 beginnt die größte Umsatzsteuerreform seit Einführung der Umsatzsteuer. Ab diesem Zeitpunkt werden alle bisherigen Lieferschwellen wegfallen. Stattdessen gilt ab dann eine einzige EU-weite Lieferschwelle in Höhe von 10.000 Euro netto für innergemeinschaftliche Fernverkäufe (§ 3c UStG) und digitale Dienstleistungen (z.B. Streaming oder E-Books) (§ 3a Abs. 5 UStG). Sobald die Lieferschwelle überschritten wurde, müssen diese Umsätze immer im Bestimmungsland versteuert werden. Somit entsteht faktisch in fast jedem EU-Staat, in den du auch nur ein Paket versendest, eine Steuerpflicht.

Damit du nach Überschreiten der EU-weiten Lieferschwelle nun nicht in jedem einzelnen EU-Staat Umsatzsteuer-Meldungen abgeben musst, wurde die Plattform One Stop Shop vom Bundeszentralamt für Steuern ins Leben gerufen. Wenn du als Onlinehändler aufgrund von grenzüberschreitenden B2C-Verkäufen zukünftig in anderen EU-Staaten steuerpflichtig wirst, kannst du deine Umsätze über die OSS-Plattform melden und so die Begleichung deiner Umsatzsteuerschuld vornehmen. Das Bundeszentralamt für Steuern verteilt dann die gemeldeten Umsätze und die vereinnahmte Umsatzsteuer an die jeweiligen EU-Staaten.

Die rechtliche Situation zum OSS

Als rechtliche Grundlage dienen drei neue Paragrafen im Umsatzsteuergesetz: § 18i, 18j und 18k UStG-E. Diese treten am 01.07.2021 in Kraft.

§18i UStG-E: Besonderes Besteuerungsverfahren für von nicht im Gemeinschaftsgebiet ansässigen Unternehmen erbrachte sonstige Leistungen

§ 18j UStG-E: Besonderes Besteuerungsverfahren

für den innergemeinschaftlichen Fernverkauf

für Lieferungen innerhalb eines Mitgliedstaats über eine elektronische Schnittstelle

für von im Gemeinschaftsgebiet, nicht aber im Mitgliedstaat des Verbrauchs ansässigen Unternehmen erbrachte sonstige Leistungen

§ 18k UStG-E: Besonderes Besteuerungsverfahren für Fernverkäufe von aus dem Drittlandsgebiet eingeführten Gegenständen in Sendungen mit einem Sachwert von höchstens 150,00 Euro.

v.Soft unterstützt lediglich § 18j UStG-E und damit folgenden OSS-Sachverhalt: Der Warenversand erfolgt aus einem deutschen Lager an einen Endverbraucher in der EU.

Alle anderen Fälle werden in v.Soft vorerst nicht abgebildet. So können beispielsweise Lager, die im Ausland liegen, nicht abgebildet werden. Hier gibt es bislang auch noch keine Pläne zur Umsetzung.

Einstellungen in v.Soft für den innergemeinschaftlichen Fernverkauf

Um die OSS-Regelung nach § 18j in v.Soft abbilden zu können, sind Änderungen bzw. Anpassungen in folgenden Bereichen nötig:

- Rechnungsstellung

- Buchhaltung

- Export / Schnittstelle (ab 30. September verfügbar)

1. Änderungen im Bereich Rechnungsstellung

Die Rechnung ist nach den im betreffenden Mitgliedsstaat gültigen Vorschriften, insbesondere mit der dort gelternden Mehrwertsteuer, zu erstellen. Neben den Mindestangaben wie Name und Anschrift, forlaufender Rechnungsnummer, Rechnungsdatum, Lieferdatum etc. ist besonders folgende Angabe wesentlich:

- Verweis auf die einschlägige Bestimmung der EU-Richtlinie oder der entsprechenden nationalen Bestimmung

Hinweis: Zusätzlich ist der Ausweis deutscher Umsatzsteuer zwingend zu unterlassen!

Dazu sind neben dem Ausweis der jeweiligen Landeswährung sowie Umrechnungskurs folgende länderspezifische Besonderheiten zu beachten:

- Separater Hinweis auf das Vorliegen einer Versandhandelslieferung

- Angabe des Abgangsortes oder Abgangslandes der Lieferung (aus Deutschland geliefert an …)

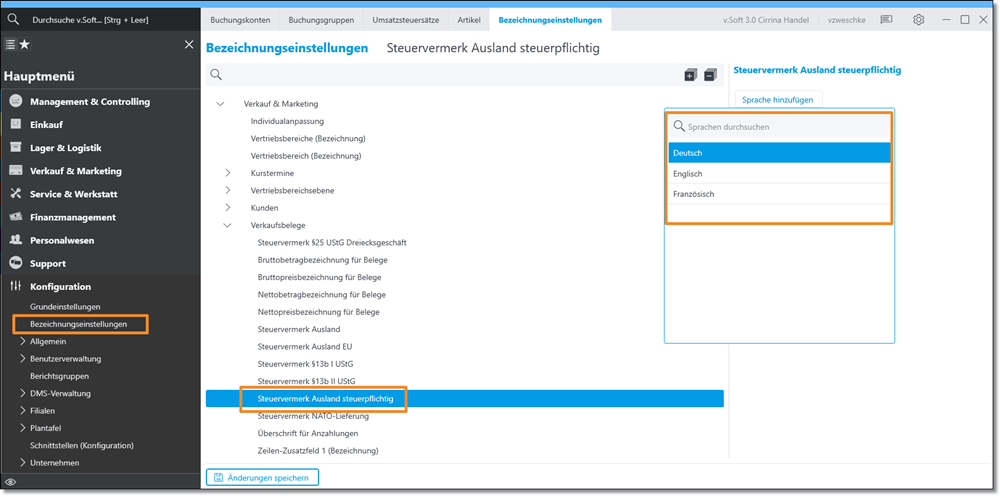

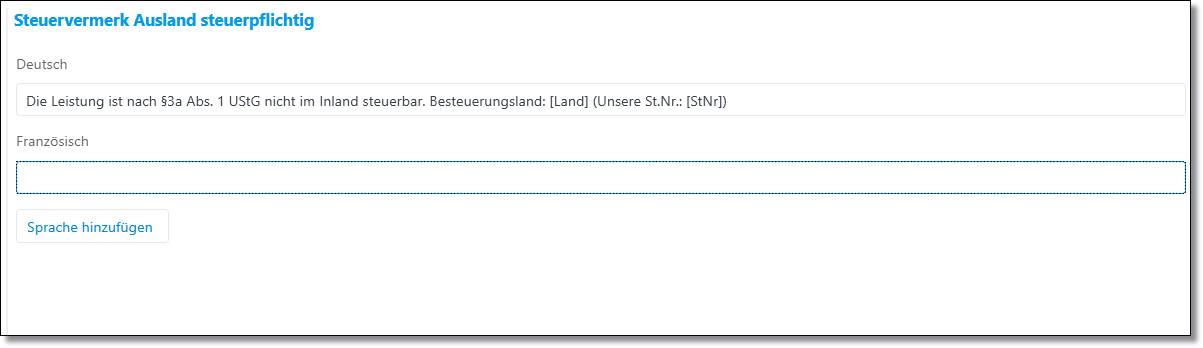

Ein entsprechender Hinweis kann in den Bezeichnungseinstellungen in v.Soft hinterlegt werden:

1.1 Bezeichnungseinstellung: Steuervermerk Ausland steuerpflichtig

Die Einstellung findest du hier: Konfiguration -> Bezeichnungseinstellungen -> Verkaufsbelege -> Steuervermerk Ausland steuerpflichtig

Der Hinweis muss für alle Sprachen entsprechend abgeändert werden! Dabei helfen dir die Platzhalter [Land] und [StNr] für deine Umsatzsteuernummer – diese werden in den Belegen automatisch gefüllt.

Die genaue Formulierung ist ggf. mit dem Steuerberater abzusprechen.

1.2 Einstellungen in der Länderverwaltung

Für jedes EU-Land muss der FiBu-Schlüssel EU-Ausland Ust-pflichtig (Steuerpflicht im EU-Ausland) in der Spalte FiBu Schlüssel hinterlegt werden.

Zusätzlich wird der Standard-Umsatzsteuersatz bei ausländischer Steuerpflicht eingetragen.

In der Spalte Länderspezifische Steuernummer trägst du pro Land jeweils deine eigene Ust-ID ein (DE…)

Auch die Spalte ISO 3166 A2 muss gepflegt sein.

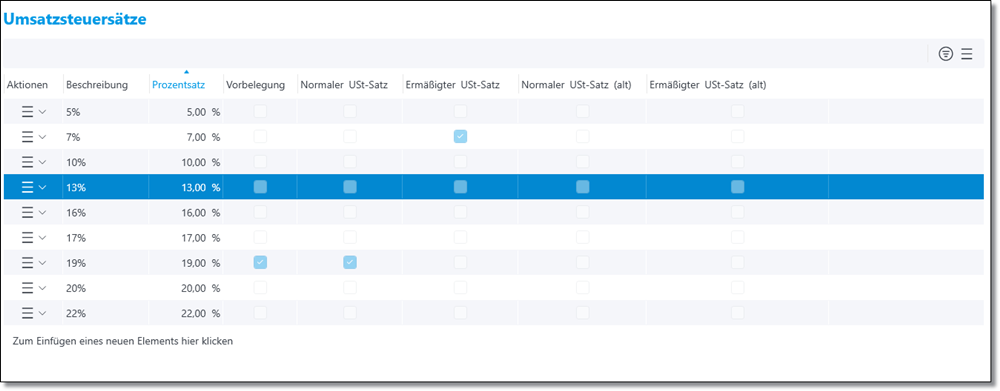

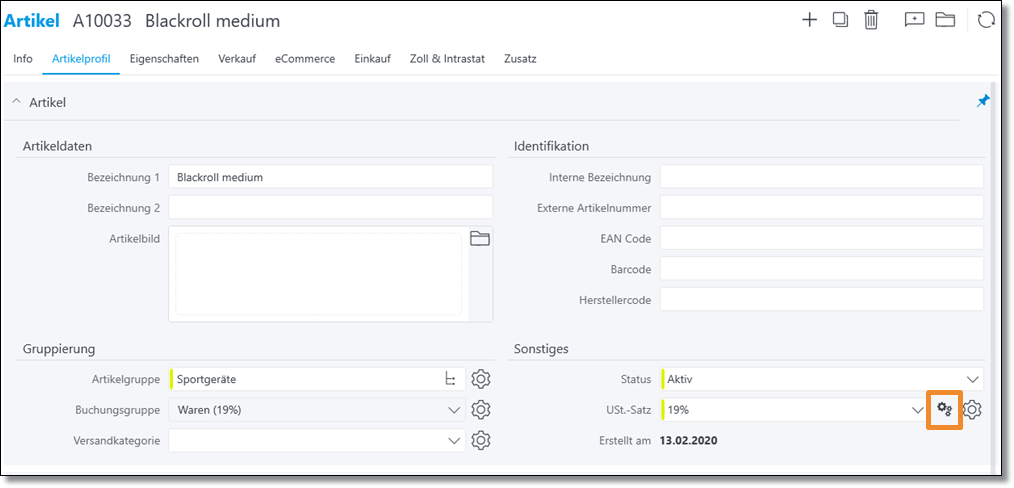

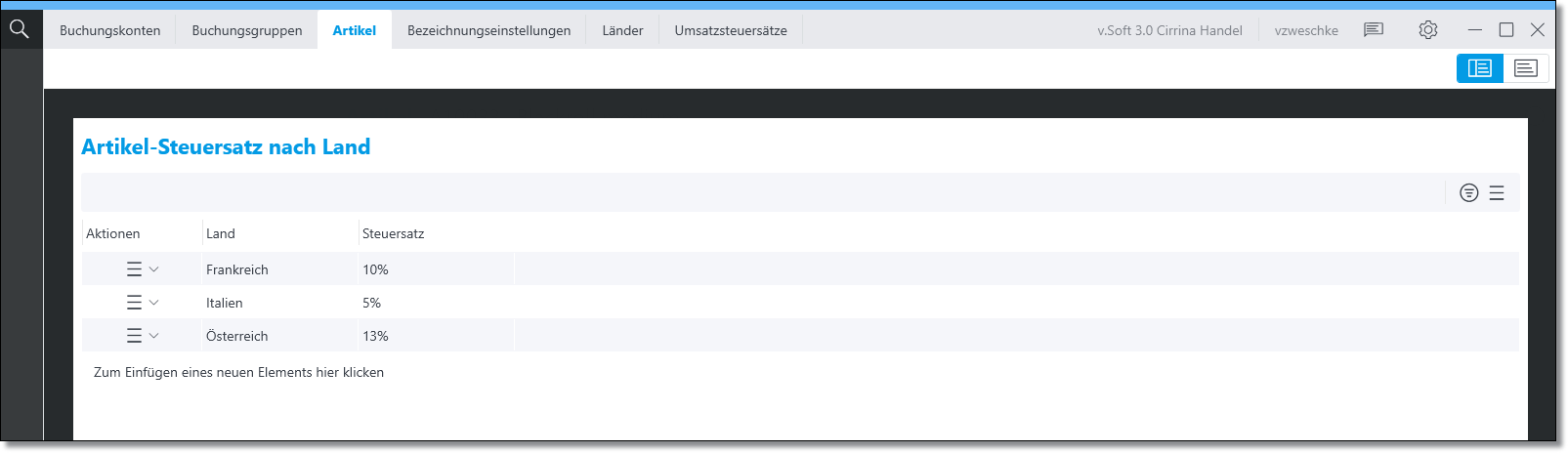

1.3 Abweichende Steuersätze sind im jeweiligen Artikel zu pflegen!

In der Länderverwaltung lässt sich lediglich ein Steuersatz pflegen.

Abweichende Steuersätze (z.B. ermäßigte Steuersätze) müssen in den Artikeleinstellungen für jedes einzelne EU-Land gepflegt werden. Dazu müssen ggf. die Steuersätze in der Maske Umsatzsteuersätze hinterlegt werden (Finanzmanagement -> Einrichten -> Umsatzsteuersätze)

Abweichende Steuersätze (z.B. ermäßigte Steuersätze) müssen in den Artikeleinstellungen für jedes einzelne EU-Land gepflegt werden. Hierzu öffnest du im Reiter Artikelprofil neben dem Feld USt.-Satz den Button mit den drei Zahnrädern.

Anschließend pflegst du für jedes EU-Land den entsprechenden abweichenden Steuersatz. Wird kein Steuersatz gepflegt, greift v.Soft automatisch auf den Standard-Umsatzsteuersatz bei ausländischer Steuerpflicht in der Länderverwaltung zu.

Die folgenden Links helfen dir, die passenden Steuersätze für deine Artikel zu ermitteln.

- Hier findest du eine Übersicht aller EU-Steuersätze: https://europa.eu/youreurope/business/taxation/vat/vat-rules-rates/index_de.htm

- Hier kannst du nach Steuersätzen suchen: https://ec.europa.eu/taxation_customs/tedb/vatSearchForm.html

Wenn diese Einstellungen getätigt wurden, wird alles in v.Soft richtig gesetzt – auch unabhängig davon, was die Shops liefern.

2. Einstellungen in der Finanzbuchhaltung

2.1 Buchungskonten

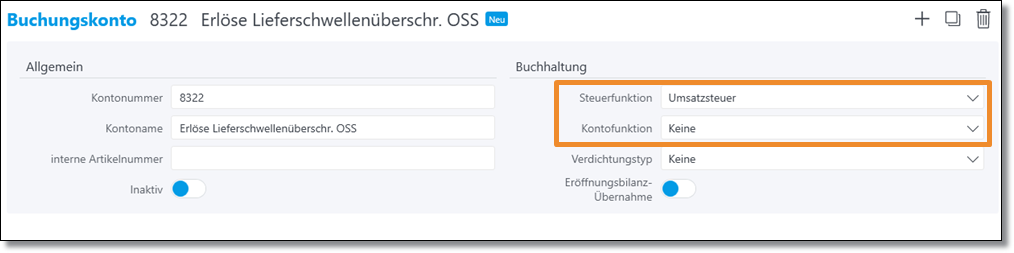

Für die OSS-EU-Regelung werden alle Erlöse auf ein einziges Buchungskonto gebucht.

Beispiel:

- Kontoname: Erlöse Lieferschwellenüberschr. OSS

- Steuerfunktion: Umsatzsteuer

- Kontofunktion: keine

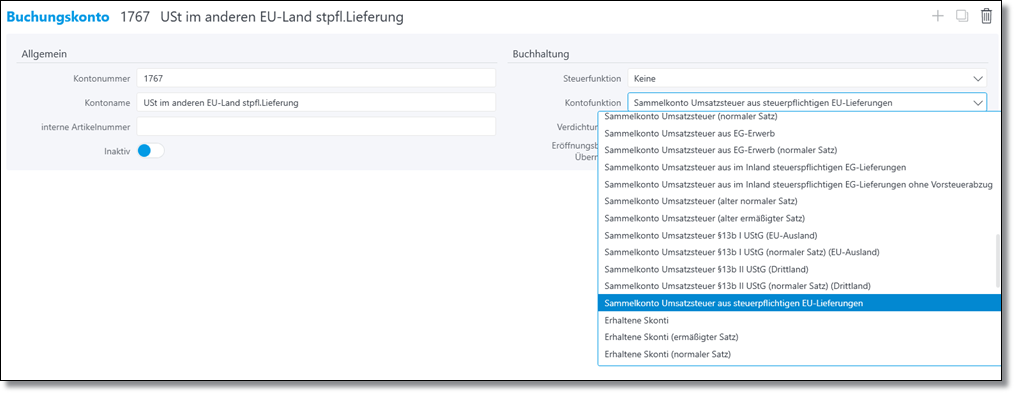

Dazu ist ein Sammelkonto zu hinterlegen.

Beispiel:

- Kontoname: Ust im anderen EU-Land stpfl. Lieferung

- Kontofunktion: Sammelkonto Umsatzsteuer aus steuerpflichtigen EU-Lieferungen

Im Kontobuchungsblatt sind dann der Berichtigungsschlüssel (10), der herangezogene Ust-Satz des jeweiligen Landes sowie das Länderkürzel ersichtlich.

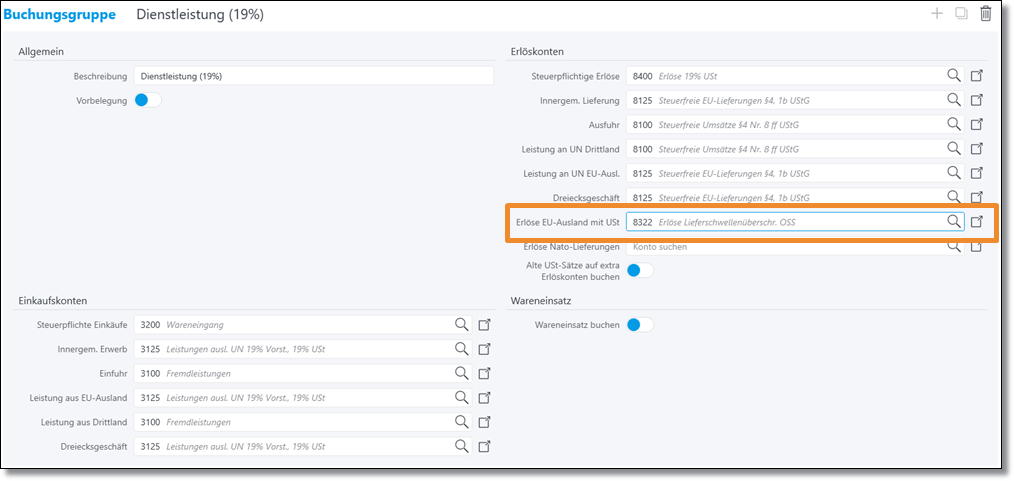

2.2 Buchungsgruppen

In den Buchungskonten muss unter dem Erlöskonto Erlöse EU-Ausland mit Ust das entsprechende Erlöskonto „Erlöse Lieferschwellenüberschr. OSS“ hinterlegt werden.

Weitere Informationen zu den Buchungskonten und Schlüsseln findest du bei der Datev: https://apps.datev.de/help-center/documents/1020263

3. Schnittstelle zur OSS-EU-Regelung

Bislang gibt es noch keine Informationen, wie genau die Schnittstelle für die OSS-EU-Regelung beschaffen sein muss. Wir planen jedoch, diese bis zum 30. September umzusetzen. Dabei wird es sich voraussichtlich um einen CSV-Export aus v.Soft handeln, der die Erlöse nach Land und Umsatzsteuersatz aufschlüsselt. Die Datei kann dann entsprechend in das BZStOnline-Portal des Bundeszentralamt für Steuern importiert werden.

Sobald wir gernauere Informationen haben, werden wir diese über die News auf unserer Webseite vepos.net veröffentlichen.